Die gute Nachricht zuerst: Geräte und Zubehör wie z.B. Coils sind nicht von der Steuer betroffen. Bei der Hardware bleibt es also, zumindest kostenmäßig, wie gehabt.

Wir sind uns hingegen recht sicher, dass sich bei einigen der aktuellen Flüssigprodukte etwas ändern wird. Einige Artikel, wie die klassischen 10ml Liquids oder die Nikotinshots, wird es wie gewohnt weiterhin geben. Bei den beliebten Longfill-Aromen rechnen wir damit, dass die meisten Hersteller versuchen werden, ihre Aromen höher zu konzentrieren, so dass ein Longfill, welches aktuell mit 15ml oder 20ml Aroma gefüllt ist, nach der Steuereinführung z.B. nur noch mit max. 10ml (konzentrierterem) Aroma befüllt sein wird, um den Steueranteil zu senken.

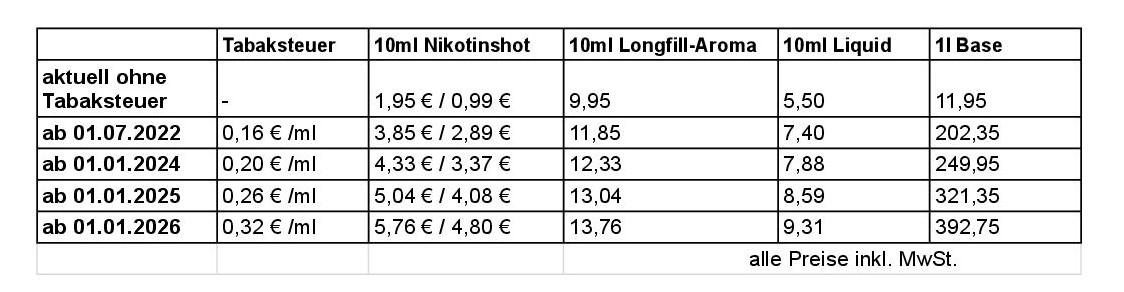

Am heftigsten schlägt die Steuer bei den fertig gemischten Basen und den Grundstoffen PG & VG zu, welche bisher in großen Gebinden angeboten werden (s. Tabelle oben). Hier gehen wir davon aus, dass große Gebinde mit 500ml oder 1000ml tendenziell aus den Regalen verschwinden, da der Verkaufspreis inklusive der neuen Steuer einfach zu hoch wäre. Wir rechnen damit, dass nach der Steuer eher kleinere und damit erschwinglichere Einheiten Base angeboten werden (z.B. 50ml Flaschen), die sich dann immer noch eignen, ein Longfill-Aroma o.ä. anzumischen.

Aufgrund der volumenbasierten Steuer rechnen wir damit, dass sich im Laufe der Zeit auch die auf dem Markt angebotenen Geräte entsprechend entwickeln werden. Es wird nur noch vereinzelt Geräte geben, die sehr große Wolken produzieren und bei denen der tägliche Verbrauch bei 10ml Liquid oder mehr liegt. Bei kleineren und effizienteren Geräten, bei denen der tägliche Verbrauch eher 2ml oder weniger beträgt, lässt sich der höhere Preis auf Flüssigkeiten viel eher verschmerzen. Auch heute gibt es schon kleine Podkits oder sparsame Verdampfer, die den täglichen Verbrauch gering halten, ohne dass Geschmack oder Genuss darunter leiden.

Kommentare (0)